欢迎访问中国化学纤维工业协会精对苯二甲酸分会官方网站

上半年,受国内疫情反弹、国际地缘政治冲突等影响,经济发展环境呈现复杂性、严峻性,超预期突发因素对我国经济运行带来冲击,发展面临的风险挑战不断。在此背景下,原油价格高位大幅波动,下游需求持续低迷,化纤行业总体生产经营形势严峻,具体表现为开工负荷下降、库存增加、成本不能有效向下游传递,导致行业营收虽有增长但利润同比大幅减少。展望全年,化纤行业面临的压力依然突出,纺织需求能否有效恢复是影响化纤行业运行的关键因素,预计“稳增长”政策措施的进一步落地见效将为行业平稳运行带来更多积极影响。

一、行业运行基本情况

(一)产销情况

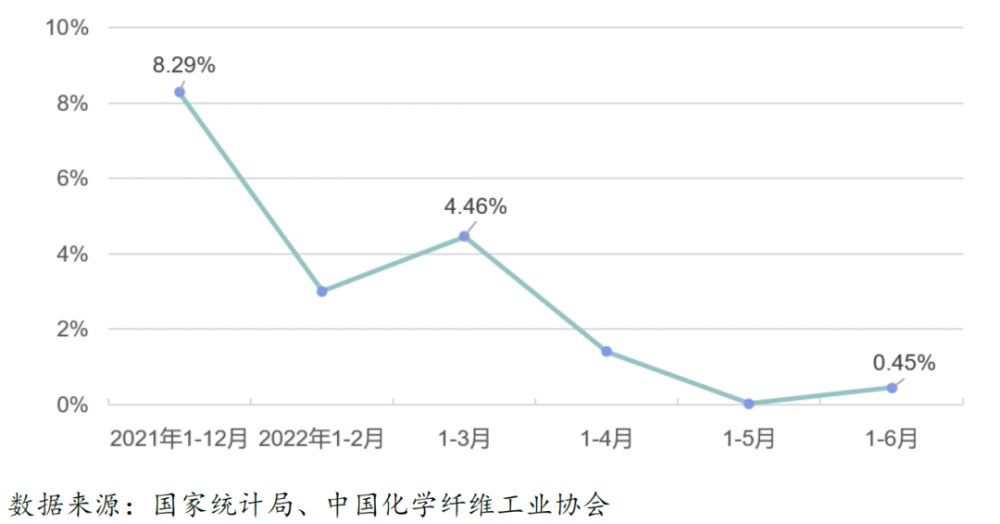

上半年,化纤行业总体开工负荷弱于去年同期,尤其在3月中旬之后有明显下滑,此后总体保持低负荷运行。国家统计局数据显示,今年以来化纤产量同比增速总体呈减缓趋势(图1),1-6月化纤产量3367万吨,同比增长仅0.45%,但较1-5月有小幅回升。

图1 2022年化纤产量同比增速变化

化纤行业产销压力加大,即使行业平均开工负荷下降,但终端加弹、织造受订单和高位库存压力影响,开工负荷更弱,对化纤的需求持续低迷,导致化纤库存仍处于高位(图2)。以涤纶长丝为例,至6月底涤纶POY库存约为30天、涤纶FDY库存约为28天、涤纶DTY库存约37天。

图2 2020年以来化纤主要产品库存情况

(二)市场价格

2022年以来,原油价格总体保持高位大幅波动, 3月上旬和6月上旬WTI期货两次突破120美元/桶,之后出现震荡下行趋势,6月底降至106美元/桶,7月底进一步降至94美元/桶附近,较6月高点价格下降幅度超过20%,以涤纶为代表的化纤市场也呈现高位大幅波动走势(图3)。一方面,原油价格高位虽对化纤价格形成一定支撑,但下游需求持续低迷,化纤企业难以将上涨的成本顺利向下传导,因此化纤产品价格涨幅普遍小于上游原料(表1),导致虽价格上涨但效益却严重压缩;另一方面,原料和化纤产品价格的大幅波动增加了企业对行情判断和生产经营管理的难度。

图3 2020年以来国际油价、PTA、涤纶POY价格走势

表1 上半年化纤主要产品及原料价格变化

(二)进出口情况

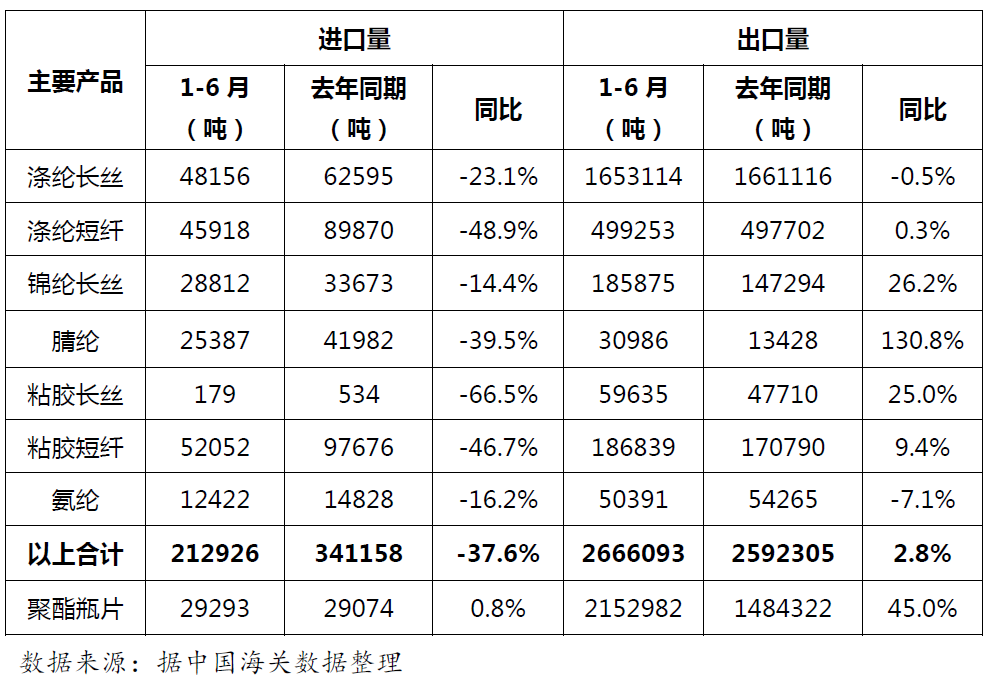

据中国海关数据统计(表2),1-6月化纤主要产品合计进口量同比减少37.6%,一方面反映国内市场需求减弱,更重要的是国内化纤产品从品种和质量上已能够满足下游需求。1-6月化纤出口仍保持了正增长,主要产品合计出口量同比增加2.8%,但增速有所下降,比2021年全年增速下降8.8个百分点,比“十三五”(2015年)以来年均增速(7.3%)下降4.5个百分点。值得一提的是,近两年聚酯瓶片出口表现亮眼,2021年出口量同比增长36%,2022年1-6月同比增长45%。

表2 2022年上半年化纤主要产品进出口情况

(四)终端市场

从终端消费来看,居民收入下滑,消费者信心指数大幅下降。国家统计局数据显示,1-6月全国限额以上单位服装鞋帽、针纺织品类商品零售额同比减少6.5%,但降幅较今年1-5月收窄1.6个百分点。网络零售渠道增长相对平稳,上半年全国网上穿类商品零售额同比增长2.4%,较今年一季度回升1.5个百分点,扭转了自4月以来的负增长态势。

出口方面,中国海关数据显示,1-6月我国纺织品服装出口总额达1564.9亿美元,同比增长11.7%,在出口价格提升的支撑下,出口金额创历年同期最高水平。出口产品中,纺织品出口金额为763.2亿美元,同比增长11.3%;服装出口金额为801.7亿美元,同比增长12%。出口市场中,东南亚等国家的纺织供应链今年基本恢复正常运转,带动我国对其纱线、面料等产业链配套产品出口实现良好增长,1-6月我国对东盟共出口纺织品服装277.1亿美元,同比增长23.3%,其中纱线和面料出口增速分别达到29.9%和24.6%;我国对《区域全面经济伙伴关系协定》(RCEP)成员国出口额达455.7亿美元,同比增长13.7%,表明RCEP生效实施有利于出口环境稳定向好。

(五)经济效益

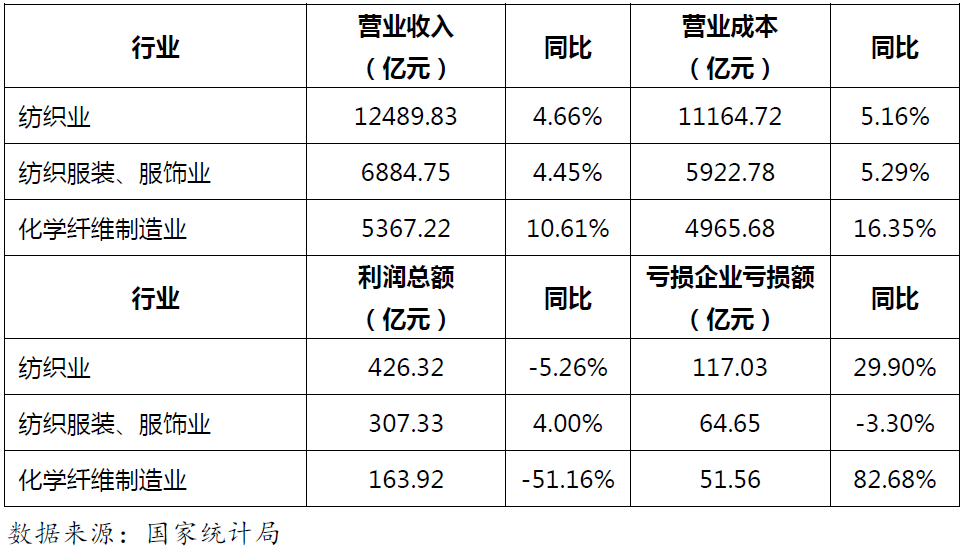

上半年,化纤行业效益大幅缩水,盈利能力下降。进入3月,在高成本、弱需求的情况下,行业利润空间被快速压缩,3月中下旬至5月,大部分企业实际已处于亏损状态。6月,随着疫情得到控制,市场开始逐步恢复,行业亏损情况有所改善。据国家统计局数据(表3),2022年1-6月化纤行业营业收入5367亿元,同比增加10.61%,主要为价格上涨的贡献;营业成本同比增长16.35%,比营业收入增幅高5.74个百分点;实现利润总额164亿元,同比减少51.16%;行业亏损面达33.54%,亏损企业亏损额同比大幅增长82.68%。

表3 1-6月化纤及相关行业经济效益情况

(六)固定资产投资

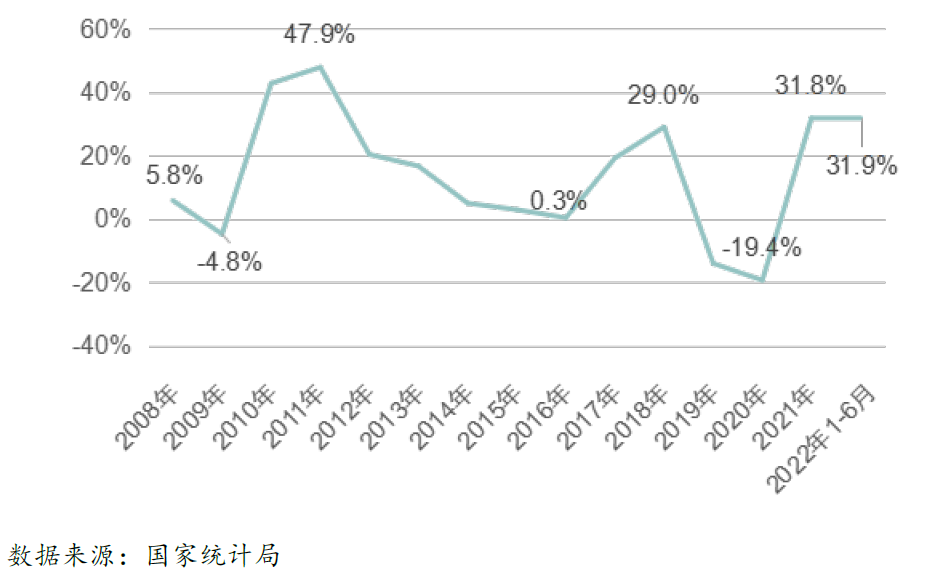

据国家统计局数据,1-6月化纤行业固定资产投资额同比增加31.9%,与2021年全年增速基本持平(图4),一定程度上反映出企业对未来发展还是具备足够信心的。化纤新增产能仍以龙头企业为主,但因为疫情拖累工程进度,叠加行业不景气,上半年新产能投放低于预期,下半年部分计划项目也存在推迟投产的可能。

图4 2008年以来化纤行业固定资产投资增速变化

二、下半年行业运行走势预测

目前来看,加息大背景下市场对经济衰退担忧超预期,原油走弱带动化纤价格有所下降。

从成本端来看,下半年原油市场主要受地缘政治冲突、美联储加息等影响,不确定性仍较强但偏空的概率在增加,预计可能仍会呈宽幅震荡态势,价格中心可能低于上半年,也不排除大幅下跌的可能。原油价格下跌虽能减少化纤企业原料成本,但失去成本支撑的化纤市场更难以激发需求释放。同时,库存贬值也将影响企业账面效益。

从消费端来看,今年我国消费者信心指数处于多年来的低位,终端市场需求持续承压,内需市场表现疲弱。下半年预计随着国家一系列扎实稳住经济政策成效持续显现,我国宏观经济有望进一步企稳回升,为内需市场改善回暖、产需循环保持畅通提供坚实基础;同时,在“金九银十”传统旺季预期下,纺织内需市场有望实现弱复苏;但外需市场面临东南亚等国的竞争,预计下半年我国纺织品服装订单外流的风险可能进一步增加。

总体来讲,预计下半年化纤行业形势依然严峻,而且随着新增产能的释放,行业整体生产负荷也将处于低位,短期化纤去库存压力依旧较大,行业将继续负重前行。预计全年化纤行业利润总额较2021年大幅减少的局面已不可逆,但下半年化纤行业营业收入同比仍有望表现为增长态势,整体盈利水平较上半年存在改善预期。

《高科技纤维与应用》(科技核心期刊)

欢迎订阅 欢迎投稿

知网在线投稿:http://gkjq.cbpt.cnki.net

投稿邮箱:ccfa625@126.com

《中国化学纤维》

投稿邮箱:ccfa625@126.com

京公网安备11010502056713号

京公网安备11010502056713号